老後破産を防ぐための7つの対策|原因がわかれば対処がわかる!

老後に生活していくのに必要な資金が尽きてしまい、破産状態に陥ってしまう「老後破産」。最悪の事態を防ぐには、今から準備しておく必要があります。

この記事では老後破産に陥ってしまう原因と、今からできる7つの対策を解説します。

Contents

老後破産とは?

老後破産とは、老後に年金や貯蓄だけでは生活資金が足らず、破産してしまうことです。具体的に「老後」が何歳以上であるかは定められていませんが、定年退職後、年金や貯金などを切り崩して生活する時期と考えるのが一般的です。

老後破産は、貯蓄の少ない人や退職金の出なかった人が陥ってしまうイメージがあります。しかし、収入があるときと同じ水準で生活したり、想定外の医療費や介護費が発生すれば、誰にでも起こる可能性があります。

困窮した状態に陥らないためにも、老後破産の原因を把握し、しっかりと対策しましょう。

老後破産の主な原因

老後破産に陥る原因はさまざまです。一体どのようなことが原因になるのでしょうか。以下では詳細に関して見ていきましょう。

- 生活水準を維持してしまったこと

- 残している住宅ローンの支払いに家計が逼迫されていること

- 子どもへの教育にお金をかけすぎてしまったこと

- 医療費・介護費が増加してしまったこと

- 退職金を投資や資産運用に使ってしまったこと

- 受給できる年金が不十分なこと

- 悪徳商法などの詐欺被害に遭ってしまったこと

生活水準を維持してしまったこと

給与のピークは40代・50代が多く、退職後の年金生活では一気に収入が激減してしまいます。収入が減ったにも関わらず、定年前と同じような生活をしていれば、当然家計が回らなくなります。

実際に年金収入だけでは生活ができず、現役時代の貯金や退職金を切り崩しながら老後を過ごす人もいます。しかし介護や入院など、予想外の支出も考えられるため、ある程度余裕を持った生活が必要です。

老後は収入に合わせて、生活水準を見直しましょう。

残している住宅ローンの支払いに家計が逼迫されていること

老後破産に陥る理由として「定年後も住宅ローンの支払いが残っていること」が挙げられます。住宅ローンが残っている場合、貯金や退職金などの老後資金や、生活費となる年金を返済に充てざるを得なくなります。

また、すでに住宅ローンを完済していたとしても固定資産税や修繕費、マンションであれば管理費や修繕積立金などの費用が発生します。こういった住宅に関する費用が払いきれず、老後破産に追い込まれてしまう人もいます。

定年後の負担とならないよう、しっかりと支払いのシミュレーションをおこない、返済していきましょう。

子どもへの教育にお金をかけすぎてしまったこと

近年では、晩婚化や高齢出産が増加しているため、子どもが高校生や大学生の内に定年を迎えることも増えています。そうなれば教育費がかかり、老後の生活が苦しくなる可能性もあります。

さらに子どもが自立していても、教育費が原因で貯蓄が不十分になり、老後破産に陥るケースもあります。

また、子どもが自立していない場合にも、子どもへの費用がかかるでしょう。無職や、非正規雇用・低い給料などが理由で生活が安定しないと、貯蓄や年金から援助することになるからです。

さらに、離婚などの理由で子どもが孫を連れて帰ってくることも、費用が大きくなる要因です。そうすれば子どもだけでなく、孫の生活費や教育費を負担し、老後破産となる可能性も考えられます。

医療費・介護費が増加してしまったこと

高齢になると、予期せぬ怪我や病気のリスクが高まります。負担額が少ないとはいえ、治療やリハビリは継続が必要なため、かかる費用はどうしても家計を逼迫してしまいます。

また、介護が必要になれば、さらに負担が増えることに。介護度や生活状況に合わせ、訪問型や通所型サービス、居住サービスなどがあり、費用もさまざまです。とくに老人ホームなどは高額で、長期間の入居が多いため、老後破産に陥りやすくなります。

年金や貯蓄で賄うのは難しいため、きちんと費用を準備しておく必要があります。

退職金を投資や資産運用に使ってしまったこと

退職金をもらっても投資や資産運用に使ってしまい、老後破産になる可能性もあります。例えば、知識がないまま株に手を出してしまい、損をするなどのケースが考えられます。

ほかにも、賃貸物件やビルを購入する不動産投資もありますが、実際に運用していくのは難しいものです。物件の維持やリフォームに費用がかかったり、空室でなかなか家賃を回収できなかったりと、さまざまなリスクを伴います。

しかし、老後破産を避けるために資産運用をおこなうこと自体は悪いことではありません。老後費用と投資に使うお金をわけて資産を運用したり、リスクの低い少額投資から始めたりと、しっかりと知識をつけて対策しながら運用しましょう。

受給できる年金が不十分なこと

そもそもの受給される年金額では不十分で、生活ができなくなるという問題もあります。

金融庁から報告された「老後2000万円問題」では、定年を迎えた高齢夫婦の平均収入額から平均支出を引くと、30年間で2,000万円ほど不足すると言われています。

これは毎月5.5万円赤字になる計算で、もはや年金だけで老後生活していくのは厳しいと考えられるでしょう。

さらに、自営業などで国民年金のみに加入していた場合、厚生年金に加入していた人よりも、給付額は下がってしまいます。年金の受給金額は今後も下がることが予想されます。年金だけを頼りにせず、自分で老後の資金を増やすことが大切です。

悪徳商法などの詐欺被害に遭ってしまったこと

老後破産に陥る悲しいケースには「悪徳商法やオレオレ詐欺の被害に遭うこと」もあります。

健康に関する商品や怪しい儲け話など、高齢者の不安につけこむ商法に騙されてしまうのです。ほかには、娘や息子を名乗り金銭を要求され、つい振り込んだり渡してしまうこともあります。

こういった詐欺被害では数百万円~数千万円の被害に遭うこともあり、損失が大きい分、老後破産に陥りやすくなります。

老後破産しやすい人の特徴

誰にでも起こる可能性のある老後破産ですが「老後破産しやすい人」の特徴もあります。ここでは、その行動の傾向を見ていきましょう。

- 貯金や老後に使える貯蓄がない

- 自分の資産や家計状況を把握していない

- 大きな病気をしてしまう

- 熟年離婚をしてしまう

- 国や制度に頼ることを恥ずかしいと感じる

貯金や老後に使える貯蓄がない

50代2人以上の世帯の貯金額の平均は1,704万円です。しかし、貯金がないと老後破産のリスクは高まります。

貯金がないだけであれば、年金収入で暮らしていくこともできないわけではありません。ただし、年金保険料を通算10年以上滞納していれば、老齢年金を受け取ること自体が難しくなります。

また、10年以内の滞納であっても、納付期間が短いと受け取れる年金の額が減ってしまいます。

年金保険料の支払いは重要で、支払っていない場合は、障害年金や遺族年金を受け取れない原因にもなります(保険料の支払いを免除されたケースを除く)。

さらに老後破産を回避するために、生命保険や医療保険に加入しておくこともおすすめです。病気や怪我など、いざというときにお金が必要なとき、強い味方となってくれます。

自分の資産や家計状況を把握していない

自分の資産や家計状況を把握できていないことも、老後破産しやすい人の特徴です。老後の資金がどれくらい必要かを計算し、家計状況の見直しや計画的な資産形成をおこないましょう。

また銀行口座を複数持ち、貯蓄を分散している人は総額の把握が大切です。貯蓄だけでなく、NISAやiDeCoなどの積立投資、株式投資などをおこなっている人は、その資産残高も確認する必要があります。

大きな病気をしてしまう

大きな怪我や病気になってしまった場合、多額の医療費を必要とします。さらに継続的な治療やリハビリが必要になれば、負担はより大きくなります。

想定外の怪我や病気が起こると、老後資金をしっかり準備していても、破産してしまうケースがあります。

経済的に余裕がなければ治療やケアに専念できないため、結果的に治療期間が延びてしまうことも。治療期間が長ければ長いほど、老後破産のリスクも高まります。

常日頃から健康的に過ごすことを心がけ、体調管理をすることが大切です。

熟年離婚をしてしまう

熟年離婚をしてしまうと、老後破産につながる可能性もあります。とくに専業主婦・主夫やパートであった人は、受け取れる月々の公的年金が少ないため、よりその危険が伴います。

年金分割制度はありますが、あくまで婚姻期間中の厚生年金のみの分割です。さらに、自営業などで国民年金しかなければ制度は適用されません。

また、家賃や食費・公共料金などを考えると、一人よりも2人暮らしの方がコストを抑えることができます。

反対に、1人であれば生活が苦しく、家計が回らなくなってしまう可能性も。離婚をする場合は貯蓄をしておいたり、私的年金を利用したりと、計画的におこなうことが大切です。

また「子どもに迷惑をかけたくない」「恥ずかしくて友人に言えない」などの理由で、苦しい生活状況を周囲に相談できない高齢者も多くいます。周りからの助言やサポートが得られず、結果的に老後破産に陥る可能性もあります。

国や制度に頼ることを恥ずかしいと感じる

親族など周囲からの援助が難しい場合、生活保護などの社会保障制度を利用することができます。

しかし、こういった制度を利用することを恥ずかしいと感じ、国からの援助を拒否してしまう人が多くいます。生活保護の不正受給問題などが報じられ、生活保護に対してネガティブな印象を受けるようになっていることが要因です。

老後破産に陥っても、国や制度に頼らなければ状況はますます悪化してしまいます。生活が困窮してしまったら、できるだけ早く利用しましょう。

老後破産を防ぐ7つの対策

これまで老後破産に陥りやすい人の特徴や原因を解説してきました。では、老後破産を未然に防ぐにはどのような対策が必要なのでしょうか。

- できるだけ長く働く

- 老後に向けて貯蓄を増やす

- 家計を見直し生活費を抑える

- 住宅ローンを早めに返済する

- 健康に気をつける

- 資産運用を活用する

- 困ったときの相談先を確認しておく

できるだけ長く働く

現在、高年齢者雇用安定法の改正により、70歳まで就業する機会を作ることが企業の努力義務となりました。さらに長く働くことによって、運動不足の解消や社会との交流にも役立ち、健康にもつながります。

結果として、怪我や病気を防ぎ、医療費などの負担を減らすことにもつながります。

また、労働で得られる収入で生活できれば、年金の繰り下げ受給も可能です。そうなれば毎月の年金受給額が増えるため、生活にも余裕が生まれます。

このように1日でも長く働くことには、老後破産の防止につながるメリットでもあります。

しかし、持病や健康に不安のある人が無理して働くことは、かえって老後破産を迎えてしまうことにもつながります。自分の体と相談しつつ働くことが大切です。

老後に向けて貯蓄を増やす

老後を見据えて貯蓄額を増やしておくことは、老後破産を防ぐために非常に重要です。

まずは老後の支出がどのくらい必要かをシミュレーションし、目標額を設定するのがおすすめです。その上で、月々の貯金額を決定しましょう。

また貯蓄が苦手な人は、給与から天引で貯蓄ができる財形貯蓄制度や、銀行の積立式定期預金の利用も検討しましょう。

家計を見直し生活費を抑える

貯蓄をするために、ときには家計を見直し生活費を抑えることも必要です。

月々1万円を節約し貯蓄していけば、10年後には120万円になります。30年あれば360万円になるため、その差はかなり大きいものになります。

貯蓄はコツコツと貯めていくことがポイント。貯蓄に回すために生活費を抑えることは大切ですが、決して無理はせず、計画的におこないましょう。

住宅ローンを早めに返済する

定年退職後も住宅ローンが残っていると、家計が逼迫し、生活が苦しくなってしまいます。そのため、退職前に住宅ローンを完済できるよう計画を立てましょう。

住宅ローンは借入期間35年間で組むことが多いので、30歳以降に住宅ローンを組む人や65歳前に退職を希望する人はとくに注意が必要です。繰り上げ返済などを視野に入れて、住宅ローンを払っていくことをおすすめします。

しかし、無理してローンを払うことで、貯蓄を疎かにすることもハイリスクと言えます。家計の見直しや節約と合わせて、無理のない範囲でおこないましょう。

健康に気をつける

老後破産を防ぐため、そして何より、快適な老後を送るために健康でいることが大切です。運動や食事などの生活習慣に気をつけ、ストレスを溜めないように無理のない生活を送りましょう。

長く健康でいることが医療費や介護費を抑え、老後破産のリスクを引き下げます。また健康寿命を伸ばすことで「働く」という選択肢も増やすことができます。

資産運用を活用する

老後破産防止には、資産運用をおこなって資産を増やすことも有効です。ただし、貯蓄するためのお金を資産活用に回すのではなく、資産運用のための資金を準備しましょう。

資産運用を始める人は、積立NISAやiDeCoなどリスクの低いものからがおすすめ。資産運用に回せる額の多い人や、投資についてしっかりと知識のある人は、リスクがあってもリターンを見込んで運用するのも良いでしょう。

困ったときの相談先を確認しておく

いざというときのために、お金について相談できる場所を確認しておけば慌てずに対処ができます。この項目では、誰でも相談できる5つのサービスを紹介します。

- 地域包括支援センター

- 消費生活センター

- 弁護士

- ファイナンシャルプランナー

- 自立相談支援

地域包括支援センター

地域包括支援センターは、自治体が全国に5000カ所以上設置している、高齢者の暮らしをサポートするための機関です。住まいや医療、介護、生活支援などのサービスを包括して提供しています。

病気になったときや、介護による費用で生活が苦しくなった際に相談するのがおすすめです。

消費生活センター

商品・サービスなどに関する、消費生活全般の問い合わせや相談ができる消費生活センター。

老後破産とは関連性がないように見えますが、消費生活センターは多重債務などの相談窓口にもなっています。借金の問題を抱えている人は、相談してみると良いでしょう。

また一般の相談員だけでなく、弁護士や司法書士に相談することもできます。

弁護士

借金に関する相談であれば、弁護士に相談するのもおすすめです。

借金の返済が難しい場合に、借金の支払い義務を免除してもらう方法を提案してくれます。具体的には、任意整理、個人再生、過払金の返還請求などがあり、相談者にあった方法を教えてくれます。

プロが法律に基づいた方法で解決策を考えてくれるため、不安も軽減するでしょう。

ファイナンシャルプランナー

老後破産にならないように、早めに対応しておくのであれば、ファイナンシャルプランナーに相談しましょう。

ファイナンシャルプランナーは住まい・教育・老後など、理想のライフプランに合わせて、資金計画やアドバイスをおこなってくれます。

現役時代の収支から、老後の収入や支出を予想するキャッシュフロー表を作成、家計の問題点や解決法などを示してくれます。さらに、老後に受け取れるお金を増やしたいということであれば、資産の運用方法なども相談できます。

自立相談支援窓口

各都道府県や市区町村に生活困窮者の自立を支援する「自立相談窓口」が設置されています。

専門の相談員が、家計の立て直しのため、各機関と連携しながら解決策を提案してくれます。

既に老後破産に向かっているとき

老後破産に向かっている場合、どうするべきなのでしょうか。生活が困窮したときに、視野に入れるべき手段に関して詳しく解説していきます。

自宅の売却やリバースモーゲージも視野に

老後破産を迎えた場合、最終的に生活保護を受給することになります。しかし、自宅を所持していたり、貯蓄があると生活保護は認められません。

そのため、自宅の売却やリバースモーゲージを済ませておく必要があります。

まずは自宅を売却し、その資金で生活します。資金が尽き、生活が成り立たなくなったら、改めて生活保護を申請しましょう。

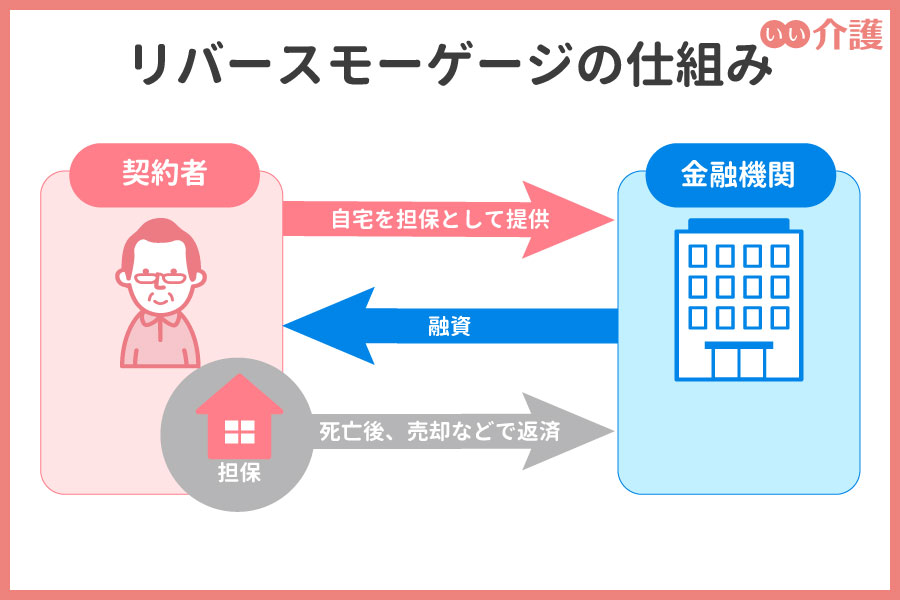

リバースモーゲージとは?

リバースモーゲージという言葉をはじめて聞く人も多いのではないでしょうか。

リバースモーゲージとは、自宅を担保にお金を借入れてそのまま住み続け、借入人が死亡したときに相続人がその家を売却し、返済する仕組みです。

金融機関が取り扱うリバースモーゲージでは、借入人が生存している間、毎月利息のみの返済をします。毎月の支出を減らすことができるため、その分負担も少なくなるというメリットがあります。

最終手段として生活保護も検討すべき

生活に困窮し、老後破産したときは生活保護を受給するのも選択肢のひとつです。

生活保護はネガティブなイメージから、どうしてもためらってしまう人が多いですが、立派な国の制度です。さらに、国民として健康で文化的な最低限の生活を送る権利があります。

お金を理由に生活が続けられない場合は、迷わずに申請しましょう。

老後破産しないために早めの行動を

老後破産の原因や、老後破産になりやすい人の特徴について解説しました。

将来的に十分な年金を受け取れない可能性のある現役世代は、誰でも老後破産に陥るリスクがあります。

定年退職後に困ることがないよう、今できることから始めてみましょう。

老後破産に関するよくある質問

老後破産とはどのような状態を指しますか?

老後破産は、老後に年金や貯蓄だけでは生活資金が足らず、破産してしまうことを指します。老後破産をしてしまうと、病院にも行けず、介護施設への入居も困難です。万が一破産してしまったら、親類の世話になるか、生活保護を受給する必要があります。

老後資金はいくらあれば安心できますか?

世帯収入が公的年金だけの場合、不足分を貯蓄などで補う必要があります。仮に、毎月5万円を30年間貯蓄などから補った場合、合計で1800万円が必要です。また自営業などで国民年金の場合は、さらに上乗せが必要なので資金計画は早めにおこないましょう。

どんな人が老後破産に陥りますか?

「貯金や老後に使える貯蓄がない」「自分の資産や家計状況を把握していない」「大きな病気をしてしまう」「熟年離婚をしてしまう」「国や制度に頼ることを恥ずかしいと感じる」などが挙げられます。

特に、高齢になればなるほど病気のリスクが高まり、大きな怪我や病気になってしまった場合、多額の医療費が必要です。想定外の大きな怪我や病気にならないために、日頃から健康管理をすることが大切です。

この記事と関連する記事

この記事と関連する記事

1

1

介護トラブルの原因と対策を徹底解説|家族間で揉めないために気をつけること

2020年の総務省の統計によると日本では65歳以上が全人口の25%の3617万人を超え、4人に1人は65歳以上の高齢者という状況です。 急速に進む高齢社会は日本の深刻な社会問題となっています。この記事では日本の高齢社会の現状や起こりがちなトラブル、介護疲れを軽減するコツなどを紹介します。 主な介護トラブルは5種類 高齢化が進むことで、介護に関してのトラブルが年々増加しています。中でも深刻なのが以下の5つ。 老々介護 ダブルケア 介護難民 高齢者への虐待 老後破産 それぞれの原因を詳しく見ていきましょう。 老老介護・認認介護 老老介護とは、65歳以上の高齢者が65歳以上の高齢者を介護している状態のことで、認認介護とは、認知症の高齢者が認知症の高齢者を介護している状態を言います。 どちらも高齢社会に伴って増加傾向にあります。これらの問題は今後多くの人にとって自分事になる可能性が十分考えられます。 ダブルケア ダブルケアとは育児と介護を同時に担っている状態を言います。背景には女性の社会進出による晩婚化と出産年齢の高齢化があります。 例えば40歳前後で出産をした場合、親世代は60代、70代が主流になります。子どもを出産してから手のかかる育児時期に、さらに高齢になった親の介護が必要になる。 そのような状態をダブルケアと呼び、主に女性に大きな負担がかかる可能性があります。 介護難民 介護難民とは、介護が必要とされる高齢者や障がい者が、家庭、病院、施設のどこにおいても支援、介護サービスを受けられない状態を指します。 介護難民も高齢社会である現在の日本が抱える問題のひとつです。 2012年時点では約550万人もの人が介護難民とされており、「2025年問題」と称される団塊の世代が75歳以上になる2025年には、介護難民数が700万人にのぼると推測されています。 高齢者への虐待 高齢者への虐待が起きる理由として、在宅介護者の介護疲れやストレスの蓄積などが挙げられます。 ゆっくりと休息できる時間も社会との関わりも減り、介護にかかりきりになり、その上、いつまで続くかわからない不安な状態で追いつめられ、虐待に至ることも多いです。 虐待を防ぐ方法として、「怒らない」「否定しない」を意識した「相手の気持ちを尊重し、やりやすい介護」を一人でおこなうのではなく、家族で協力し「家族間で情報共有をする」ことを心がけましょう。 老後破産 老後破産とは、定年後の年金生活において、収入以上の支出が続いて生活が困難になってしまう状況のことを指します。 企業勤めをしていた現役生活から生活水準を変えられなかったり、医療費や介護費の負担も大きな問題となっています。 老後破産を防ぐために今からできることは、老後資金を増やすための準備です。まず、老後生活の収入面と支出面を把握しましょう。 居住費や保険料といった固定費をライフステージの変化をきっかけに見直すことがおすすめです。 親族間で起こりうる介護トラブル そろそろ親の介護が必要だとわかっていても、いざ始まると予想外のトラブルが発生します。介護で考えられる問題について解説します。 親の介護は誰がする? 法の観点で、子どもには親の介護をする義務があります。 兄弟姉妹がいると、役割分担をしながら面倒を見られると思っていても、いざそのタイミングが来たときに、遠方に住んでいたり、共働き、子育てをしていたり誰しもすぐ引き受けられない事情があるでしょう。 また、介護を引き受けてくれた兄弟姉妹がいたとしても、介護を任せきりになり、兄弟姉妹間が急に険悪になるなどのトラブルに発展する場合も多いです。 介護をすると相続で有利になる? 親が亡くなり、遺産相続の分割に関して親族間でトラブルに発展したという話はよくあるケースです。 一番多い理由に「親の介護」に関する問題があります。親の介護をすると相続の遺産分割で有利に働くか?というと答えは「No」です。相続の遺産分割は民法に定めがあります。 介護の貢献度合いを数値化することは非常に困難です。そんなときに有効な手段として、親が存命の場合に「介護している人を指定して遺産を多く遺す」という遺言書を記してもらうことにより貢献をした分、遺産を増やすことができます。 セルフネグレクトとは セルフネグレクトとは、意欲や能力の低下によって自分に対して関心がなくなることです。 その先には、掃除や洗濯、ごみ捨てなど身の回りのことができなくなり、結果としてごみ屋敷化し、孤独死へ…と発展してしまう恐れがあります。 解決策としては、まずは本人と信頼関係を築くことが大切です。セルフネグレクトの状態に対し、怒ったり否定することなく本人を尊重し、想いに耳を傾けましょう。 心を開いてくれた後、抜け出るための提案や支援を聞き入れてくれるでしょう。 介護疲れを軽減するコツ 介護は突然始まり、終わりが見えません。介護疲れを溜め込むと疲れ果ててしまい心身共に限界を迎えてしまいます。 介護疲れを軽減する上で一番大切なのは、まずは自分を労わること。お風呂にゆっくり浸かる、深呼吸をするなど、たった3分ほどでも良いので、少しでも自分の時間を持つことを心がけてください。 また、無理をしていると感じたら、介護施設への入居も検討しましょう。介護施設に問い合わせて、準備をしておけば、いざというときに頼れる先があるので安心です。 「どんな介護施設に問い合わせれば良いのかわからない」という方は、一度、私たちにご相談ください。「いい介護」には、キャリア10年を超える入居相談のプロフェッショナルが在籍しており、皆さまのお悩みをお伺いして適切なアドバイスをいたします。 介護のトラブルに関するよくある質問 日本が抱えている介護のトラブルとは何ですか? 現状では「老老介護」「ダブルケア」「介護難民」「高齢者への虐待」「老後破産」などが挙げられます。 しかし、2025年には団塊の世代が後期高齢者となり、それにより医療費や介護費が増大し、またしても日本が抱える介護のトラブルが増えると予想されています。現状、日本が抱えている介護のトラブルをいかに早く解決できるかが今後の課題です。 親族間での介護のトラブルはどんなものがありますか? 主に「親の介護を誰がするのか」「介護をすると相続で有利になるのか」といったトラブルが挙げられます。 介護を引き受けてくれた兄弟姉妹がいたとしても、つい任せきりになり関係が険悪になってしまったり、また逆に、自分は親の介護をしたのに兄弟姉妹と同じ又はそれ以下の遺産を受け取ることになりトラブルに発展するといったケースも多々あります。 2025年問題とは何ですか? 2025年問題とは、団塊の世代が後期高齢者となり日本が超高齢社会になることを指します。 団塊の世代全員が75歳以上になることで後期高齢者人口が爆発的に増加し、医療、介護、年金をはじめとした社会保障費の急増や介護人材の不足なども社会問題として挙げられます。 { "@context": "https://schema.org", "@type": "FAQPage", "mainEntity": [{ "@type": "Question", "name": "日本が抱えている介護のトラブルとは何ですか?", "acceptedAnswer": { "@type": "Answer", ...

2022/02/08

2

2

高齢者世帯の家計を見直そう|今からできる8つのポイント

高齢者世帯が負担に感じる支出はどのようなものがあるのでしょうか。この記事では今からできる家計の見直し方法について解説し、支出を抑えるためのポイントをご紹介します。まずは実践できるところから始めてみましょう。 老人ホームの入居・生活にかかる費用はいくらくらい? 老人ホームに入居して生活する費用は、受け入れ条件が異なりますが公的施設に比べ民間の老人ホームの方が高くなる傾向です。 公的な介護施設の費用相場 公的な介護施設は「公的施設」や「介護保険施設」と呼ばれており、65歳以上の介護度が高い人や経済的理由などにより自宅での生活が困難な人が利用できます。 特に、特別養護老人ホームは入居一時金が0円、月額利用料も約7.5~14万円(利用する居室の広さやタイプによって料金が変わる)が相場で終身利用が可能なので希望者が多く待機期間が発生する可能性があります。 民間の老人ホームの費用相場 民間事業者が運営する老人ホームは、入居者の要望を満たすための手厚いサービスを揃えています。 そのため、公的施設と比較すると初期費用・月額利用料ともに高くなる傾向ですが、入居条件は公的施設ほど厳しくなく待機期間についてもさほど心配は要りません。費用相場は入居一時金が数十万円から数千万円、月額利用料は12〜30万円です。 高齢者が負担に感じている主な支出とは 高齢者の暮らしの中で負担に感じている主な支出とはどのようなことでしょうか。内閣府が調査した令和元年度高齢者の経済生活に関する調査結果で確認すると、第1位は「食費・光熱水費」、続いて2位が「保健・医療関係費用」となっています。ちなみに第3位は「交通費・自動車維持費などの費用」でした。 過去1年の実際の大きな支出項目を照らし合わせると同じく食費・光熱水費・医療関係が上位を占めていました。 家計管理をして現状を把握することは大切です。では、実際に支出を抑えるために何ができるかを考えてみましょう。 出典:「令和元年度高齢者の経済生活に関する調査結果」(内閣府) 今からできる家計見直し8つのポイント 老後の資金だけでなく、万が一の入院や手術などの大きな出費があっても慌てないように、今から家計を見直して老後に対する心構えをしましょう。 下記では、今からできる家計見直しの8つのポイントについて見ていきましょう。 家計簿をつける居住費公共料金保険料通信費無駄な買い物はしない車を処分する交際費を抑える 家計簿をつける 毎月の収支を把握しているつもりでも、細かい金額まで把握している人は実際多くありません。総務省の統計によると、現役世帯と高齢者世帯の1カ月の平均支出額を比較すると高齢世帯は現役世帯の7割の生活費で暮らしています。 老後に資金不足になるのは、現役時代の金銭感覚が抜けない世帯に多いようです。 老後に余裕のある家計を実現するため、まずは家計簿をつけることから始めましょう。家計簿に書き込んで管理するのは大変ですが、家計簿アプリを活用すれば自動記録もできます。毎月の費用を把握して具体的に節約できる項目を見つけましょう。 居住費 家計の固定費の中で大半を占めるのが家賃や住宅ローンなどの居住費です。こういった固定費を見直すことで無理なく長期的な節約につながります。 特に賃貸に住んでいる人は、ライフステージに合わせて物件を住み替えれば大幅に家賃の節約をすることができます。検索条件の立地、間取りや築年数など家賃相場を左右する項目を変更してみましょう。 また、公営住宅・高齢者向け優良賃貸住宅・サービス付き高齢者向け住宅などの利用条件などの確認もしてみると選択肢が広がるかもしれません。 住宅を購入している人は 住宅を購入し、ローンを組んでいる方は返済期間の変更、繰り上げ返済などにより利息を減らせる場合があります。また、住宅購入時と現在では借入先によって金利が変動するため、借り換えをすることで利息の節約につながる可能性があります。住宅ローンの借り換えを検討する際は、事務手数料などの諸経費が発生するので、その費用を含めてメリットを慎重に考える必要があります。 .point { position: relative; border: 3px solid #f08d18; margin-top: 40px !important; } .point::before { background: #f08d18; content: "POINT"; color: ...

2022/01/21

3

3

老後資金はいくら必要?|ゆとりある老後を送るためのポイント解説

60歳以降を老後と考えた場合、60歳時の平均余命は、男性で23.84年、女性で29.04年。いわゆる「老後」と呼ばれる期間はことのほか長く、これだけの期間にゆとりある老後生活を送るためには、定年退職後から支給される公的年金だけでは、不足することが予想されています。 快適で充実した老後を送るためにも、老後資金は不可欠です。そこでこのページでは、老後までに準備したほうが良い金額とはどれくらいなのか、考えてみたいと思います。 老後資金の現実 定年退職以降の期間が長くなっている現在、大多数の人が公的年金や老後の生活に不安を感じていることが厚生労働省などの調査からわかっています。公的年金に対する不安を解消するためには、何らかの自助努力が必要になります。 総務省統計局の家計調査より、高齢者夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実収入と消費支出の実態を見てみると、毎月約4万1,000円不足するという試算が出ています。つまり、平均的な高齢夫婦世帯の月額家計収支は「マイナス」なのです。 この状態でたとえば20年間生活すると、不足する生活費の合計は以下の計算の通り。 4万円×12ヶ月×20年間=960万円 これはあくまでも平均的な家計であり、ここから旅行や趣味などを楽しめるような「ゆとりのある老後生活」を送りたいとなると、さらに多くのお金が必要になってきます。 老後資金の内訳 老後資金の中で最も割合を占めるのは、もちろん「生活資金」です。 食費や生活費などの日常生活にかかる費用はもちろんのこと、80歳以上になると要介護状態になる率が急激に上がり、それまでの日常生活費との構成比が変わってきます。 また、生活資金は日常生活に伴う費用だけではありません。たとえば、子どもがいる人の場合は、子どもの結婚や孫の誕生、新居購入など子どもが迎えるライフイベントに伴い、親として援助などの出費が必要になる場合があります。 それ以外に必要となる資金としては、「入院・手術費用」と「介護費用」があります。さらに「がん治療費用」や「先進医療技術料」も備えておきたいところ。 さらには、葬儀代や入院費用の清算、墓を新規購入する場合の費用など、自身が亡くなった後に相続人が負担する費用「死後清算費用」も必要になってきます。 資⾦計画を立て、老人ホームの入居に備える 前述の「介護費用」の多くを占めるのが、老人ホーム(介護施設)の費用。時代背景としても、核家族化が進んでいること、長寿化によって介護期間が延びていることにより、家族の介護負担が増えている現状があるため、在宅介護ではなく、有料老人ホームで暮らしたいと思う人が近年増加しています。 また、昔に比べ、高齢者の生き方の価値観も多様化しており、「ひとりで生活するのは大変だから」「誰にも迷惑をかけたくないから」と、積極的に施設入居を希望している人も増加傾向にあります。 ただ、老人ホームに入居するにあたって、気がかりなのがお金の問題です。 老人ホームの入居・生活にかかる費用はいくらくらい? 有料老人ホームをはじめとする介護施設の多くは、月々の基本的な費用のほかに、家賃などの前払い金となる入居一時金が必要です。金額は施設によって異なり、何千万円という単位で入居一時金を設定しているケースもあります。 このように、介護施設に入るためにお金の不安を抱えている方もいるのではないでしょうか。 この入居費用を捻出するための土台となるのが年金ですが、「年金頼り」では介護施設への入居は難しいのが現状です。預貯金などの金融資産に加えて、持ち家などの不動産を活用することも考えていきましょう。 入居費用と年金・預貯金のバランスを考える 公的な介護施設への入居 介護保険制度の中で利用できる公的な介護施設(特別養護老人ホームなど)は、非常に人気があります。金銭的な負担が少ないので、入居待機者が数多くいる状態です。 公的な介護施設に入居するためにかかる平均的な費用は、入居一時金=0円、月額利用料=約7.5~14万円とされています(利用する居室の広さやタイプによって料金が変わります)。 比較的低料金で利用できる公的な介護施設の場合、介護サービス費自己負担額と施設の月額利用料(家賃、管理費、食費)を合計した目安金額で毎月5~15万円くらいなので、いわば自宅で過ごしているときと大きな差はありません。この点はやはり魅力的といえるでしょう。 ただ、費用面での安心感はありますが、やはり入居への“倍率”も鑑みると、あらかじめ有料老人ホームも視野に入れておくと良いでしょう。 民間の老人ホームへの入居 民間事業者が運営する施設に入居するためにかかる平均的な費用は、入居一時金が数十万円から数千万円、月額利用料=12~30万円とされています。 民間運営のため、公的施設より入居一時金の幅が大きいことや月額利用料は高くなりますが、公的施設と比べると入居の順番待ちがほとんどなかったり、金額が高い分、手厚いサービスやケア体制で介護が受けられるなど、プラスアルファが期待できます。 入居一時金と月々の費用、そしてサービス面などを考慮し、5年間や10年間など長期スパンで全体のバランスを比較検討してみましょう。 介護のお金は自分(親)の預金や財産から 子どもには子どもの人生があり、住宅ローンの支払いや教育費などに日々預貯金を費やしています。そのためのお金を親の介護費用に使ってしまうことは、子どもたちの今の生活をも圧迫することにつながるため、できれば避けたいところです。 また、親が80代になると、子どももおおよそ50~60代になっているので、そうなってくると次は自分自身の老後費用や介護費用に充てなければなりません。 もし親の介護が想定よりも長期に渡れば、後になって大きな後悔を招くことにもなります。 親としても、自分のせいで子どもの将来設計や日常生活を経済的に圧迫させることには気が引けるでしょうから、「介護は自分たちのお金で」と思っている人は多いでしょう。 子ども側としても、親を介護するというとき「介護費用は親のお金を充てる」という基本方針を明確にしておきましょう。 老後資金に関するよくある質問 老後資金はいくらあれば安心できますか? 世帯収入が公的年金だけの場合、不足分を貯蓄などで補う必要があります。仮に、毎月5万円を30年間貯蓄などから補った場合、合計で1800万円が必要です。また自営業などで国民年金の場合は、さらに上乗せが必要なので資金計画は早めにおこないましょう。 老後資金がない場合はどうすれば良いですか? 今からできることとして、「支出を抑える」「収入を増やす」「資産を増やす」が挙げられます。また困ったときは、国の支援制度を利用することを検討しましょう。 老後とはいつからを指しますか? 老後とは何歳頃からなのかについては、人によって捉え方がさまざまです。公益財団法人生命保険文化センターの調べによると、老後資金を使い始める平均年齢は65.9歳というデータがあり、年齢の分布は65歳が最も多く、次いで70歳、60歳という順に続きます。 { "@context": "https://schema.org", "@type": "FAQPage", "mainEntity": [{ "@type": "Question", "name": "老後資金はいくらあれば安心できますか?", "acceptedAnswer": { "@type": "Answer", ...

2021/12/21

よく読まれている記事

よく読まれている記事

介護付き有料老人ホームとは│提供されるサービス・費用・入居条件などを解説

介護付き有料老人ホームは、介護スタッフが24時間常駐している介護施設。介護サービスや身の回りの世話を受けられます。 この記事では、介護付き有料老人ホームの種類及び入居のための条件や必要な費用、サービス内容などを詳しく説明しています。 https://youtu.be/oK_me_rA0MY 介護付き有料老人ホームの特徴 介護付き有料老人ホームとは、有料老人ホームのうち、都道府県または市町村から「特定施設入居者生活介護」の指定を受けた施設です。24時間介護スタッフが常駐し、介護や生活支援などは施設の職員により提供されます。 主に民間企業が運営しているため、サービスの内容や料金は施設ごとに異なります。また、入居基準も施設により異なり、自立している方から介護が必要な方まで幅広く受け入れている施設も。選択肢が幅広いため、自分に合った施設を選ぶことができます。 看取りまで対応している施設も多数あり、「終の棲家(ついのすみか)」を選ぶうえでも選択肢のひとつとなります。 全体の概要をまとめるとこのようになります。 費用相場 入居時費用 0~数千万円 月額利用料 15~30万円 入居条件 要介護度 自立~要介護5※1 認知症 対応可 看取り 対応可 入居のしやすさ ◯ ※施設の種類によって異なります。 特定施設入居者生活介護とは 特定施設入居者生活介護は、厚生労働省の定めた基準を満たす施設で受けられる介護保険サービスです。ケアマネジャーが作成したケアプランに基づき提供される食事や入浴・排泄など介助のほか、生活支援、機能回復のためのリハビリなどもおこなわれます。指定を受けてこのサービスを提供する施設は、一般的に「特定施設」の略称で呼ばれています。 介護付き有料老人ホームの種類と入居基準 介護付き有料老人ホームには「介護専用型」「混合型」「健康型」の3種類があり、それぞれ入居条件が異なります。 介護度 ...

2021/11/10

グループホームとは|入居条件や費用、入居時に気をつけたいポイントを解説

認知症の方の介護は大変です。「そろそろ施設への入居を検討しよう」と思っても、認知症の症状があると、入居を断られてしまうのではと心配もあるでしょう。 グループホームは認知症高齢者のための介護施設です。住み慣れた地域で暮らし続けられる地域密着型サービスであり、正式な名称を「認知症対応型共同生活介護」といいます。 こちらの記事では、グループホームについて解説します。また、グループホームで受けられるサービスや費用、施設選びのポイントも紹介しますので、ぜひ参考にしてください。 https://youtu.be/EofVO7MRRDM この記事を読めばこれがわかる! グループホームの詳細がわかる! グループホームを選ぶ際のポイントがわかる! グループホームへ入居する際の注意点がわかる! グループホームとは グループホームとは、認知症高齢者のための介護施設です。専門知識と技術をもったスタッフの援助を受けて、要支援以上の認知症高齢者が少人数で共同生活をおくります。 「ユニット」といわれる少人数のグループで生活し、入居者はそれぞれ家事などの役割分担をします。 調理や食事の支度、掃除や洗濯など入居者の能力に合った家事をして自分らしく共同生活を過ごすところが、ほかの介護施設や老人ホームとは異なるポイントです。 グループホームの目的は、認知症高齢者が安定した生活を現実化させること。そのために、ほかの利用者やスタッフと協力して生活に必要な家事を行うことで認知症症状の進行を防ぎ、できるだけ能力を維持するのです。 グループホームは少人数「ユニット」で生活 グループホームでは「ユニット」と呼ばれるグループごとに区切って共同生活を送るのが決まり。1ユニットにつき5人から9人、原則1施設につき原則2ユニットまでと制限されています。 少人数に制限する理由は、心穏やかに安定して過ごしやすい環境を整えるため。環境変化が少なく、同じグループメンバーで協力して共同生活することは、認知症の進行を防ぐことに繋がります。 認知症の方にとって新しく出会う人、新しく覚えることが難しいので、入居者やスタッフの入れ替わりが頻繁にある施設では認知症の高齢者は心が落ち着かず、ストレスを感じ生活しづらくなってしまいます。その結果、認知症症状を悪化させるだけでなく、共同生活を送る上でトラブルを起こすきっかけとなります。 慣れ親しんだ場所を離れて新しい生活をするのは認知症の方には特に心配が尽きないもの。その心配を軽減するため、より家庭にできるだけ近づけ、安心して暮らせるようにしています。 グループホームの入居条件 グループホームに入居できるのは医師から「認知症」と診断を受けている方で、一定の条件にあてはまる方に限ります。 原則65歳以上でかつ要支援2以上の認定を受けている方 医師から認知症の診断を受けている方 心身とも集団生活を送ることに支障のない方 グループホームと同一の市町村に住民票がある方 「心身とも集団生活を送ることに支障のない」という判断基準は施設によって異なります。入居を希望している施設がある場合には、施設のスタッフに相談しましょう。 また、生活保護を受けていてもグループホームに入ることは基本的には可能です。しかし、「生活保護法の指定を受けている施設に限られる」などの条件があるので、実際の入居に関しては、行政の生活支援担当窓口やケースワーカーに相談してみましょう。 グループホームから退去を迫られることもある!? グループホームを追い出される、つまり「強制退去」となることは可能性としてゼロではありません。一般的に、施設側は入居者がグループホームでの生活を続けられるように最大限の努力をします。それでも難しい場合は、本人やその家族へ退去を勧告します。「暴言や暴力などの迷惑行為が著しい場合」「継続的に医療が必要になった場合」「自傷行為が頻発する場合」etc。共同生活が難しくなった場合には追い出されてしまうこともあるのです グループホームで受けられるサービス グループホームで受けられるサービスは主に以下です。 生活支援 認知症ケア 医療体制 看取り それぞれ詳しく見てみましょう。 生活支援 グループホームでは以下の生活面でのサービスを受けられます。 食事提供 :◎ 生活相談 :◎ 食事介助 :◎ 排泄介助 :◎ 入浴介助 :◎ 掃除・洗濯:◯ リハビリ :△ レクリエーション:◎ 認知症を発症すると何もできなくなってしまうわけではなく、日常生活を送るだけなら問題がないことも多いです。 グループホームには認知症ケア専門スタッフが常駐しています。認知症進行を遅らせる目的で、入居者が専門スタッフの支援を受けながら入居者の能力(残存能力)に合った家事を役割分担して自分たち自身でおこないます。 食事の準備として買い出しから調理、配膳、後片付けまで、そして洗濯をして干すといった作業や掃除も、スタッフの介助を受けながら日常生活を送ります。 グループホームでは、入居者の能力(残存能力)に合った家事を役割分担して自分たち自身でおこなうことになります。 例えば、食事の準備として買い出しから調理、配膳、後片付けまで。また、そして洗濯をして、干すまで…など。そのために必要な支援を、認知症ケアに長けた専門スタッフから受けられるのが、グループホームの大きな特徴です。 グループホームは日中の時間帯は要介護入居者3人に対して1人以上のスタッフを配置する「3:1」基準が設けられています。施設規模によっては、付き添いやリハビリなどの個別対応が難しいので、入居を検討する際は施設に確認しましょう。 認知症ケア 施設内レクリエーションやリハビリのほかに、地域の方との交流を図るための活動の一環として地域のお祭りに参加や協力をしたり、地域の人と一緒に公園掃除などの活動を行う施設も増えてきました。 グループホームとして積み上げてきた認知症ケアの経験という強みを活かし、地域に向けた情報発信などのさまざまな活動が広がっています。 地域の方と交流する「認知症サロン」などを開催して施設外に居場所を作ったり、啓発活動として認知症サポーター養成講座を開いたりするなど、地域の人々との交流に重きを置くところが増えています。 顔の見える関係づくりをすることで地域の人に認知症について理解を深めてもらったり、在宅介護の認知症高齢者への相談支援につなげたり。 こうした活動は認知症ケアの拠点であるグループホームの社会的な価値の向上や、人とのつながりを通じて入所者の暮らしを豊かにする効果が期待できます。 医療体制 グループホームの入居条件として「身体症状が安定し集団生活を送ることに支障のない方」と定義しているように、施設に認知症高齢者専門スタッフは常駐していますが、看護師が常駐していたり、医療体制が整っているところはまだまだ少ないです。 しかし近年、高齢化が進む社会の中で、グループホームの入居者の状況も変わってきています。 現在は看護師の配置が義務付けられていないので、医療ケアが必要な人は入居が厳しい可能性があります。訪問看護ステーションと密に連携したり、提携した医療機関が施設が増えたりもしているので、医療体制について気になることがあれば、施設に直接問い合わせてみましょう。 看取り 超高齢社会でグループホームの入所者も高齢化が進み、「看取りサービス」の需要が増えてきました。 すべてのグループホームで看取りサービス対応しているわけではないので、体制が整っていないグループホームの多くは、医療ケアが必要な場合、提携医療施設や介護施設へ移ってもらう方針を採っています。 介護・医療体制の充実度は施設によってさまざまです。介護保険法の改正が2009年に行われ、看取りサービスに対応できるグループホームには「看取り介護加算」として介護サービスの追加料金を受け取れるようになりました。 看取りサービスに対応しているグループホームは昨今の状況を受け増加傾向にあります。パンフレットに「看取り介護加算」の金額が表記されているかがひとつの手がかりになります。 グループホームの設備 グループホームは一見、普通の民家のようで、家庭に近い雰囲気が特徴ですが、立地にも施設基準が設けられています。 施設内設備としては、ユニットごとに食堂、キッチン、共同リビング、トイレ、洗面設備、浴室、スプリンクラーなどの消防設備など入居者に必要な設備があり、異なるユニットとの共有は認められていません。 入居者の方がリラックスして生活できるように、一居室あたりの最低面積基準も設けられています。このようにグループホーム設立にあたっては一定の基準をクリアする必要があります。 立地 病院や入居型施設の敷地外に位置している利用者の家族や地域住民と交流ができる場所にある 定員 定員は5人以上9人以下1つの事業所に2つの共同生活住居を設けることもできる(ユニットは2つまで) 居室 1居室の定員は原則1人面積は収納設備等を除いて7.43㎡(約4.5帖)以上 共有設備 居室に近接して相互交流ができるリビングや食堂などの設備を設けること台所、トイレ、洗面、浴室は9名を上限とする生活単位(ユニット)毎に区分して配置 グループホームの費用 グループホーム入居を検討する際に必要なのが初期費用と月額費用です。 ここからは、グループホームの入居に必要な費用と、「初期費用」「月額費用」それぞれの内容について詳しく解説していきます。 ...

2021/11/15

【動画でわかる】有料老人ホームとは?費用やサービス内容、特養との違いは

介護施設を探している中で「老人ホームにはいろいろな種類があるんだ。何が違うんだろう?」と疑問を感じることがあるかもしれません。 そこで今回は、名前に「老人ホーム」とつく施設の中でも、「有料老人ホーム」を中心に紹介。よく似ている「特別養護老人ホーム」との違いも見ていきます。 「老人ホームの種類が多すぎて訳がわからない」と思ったら、ぜひ参考にしてみてくださいね。 https://youtu.be/eMgjSeJPT8c 有料老人ホームの種類 有料老人ホームには、以下の3種類があります。 介護付き有料老人ホーム 住宅型有料老人ホーム 健康型有料老人ホーム この3種類の違いを以下にまとめています。 種類 介護付き有料老人ホーム ...

2021/10/28

特集

介護の基礎知識

介護の悩みを

トータルサポート

介護施設への入居について、地域に特化した専門相談員が電話・WEB・対面などさまざまな方法でアドバイス。東証プライム上場の鎌倉新書の100%子会社である株式会社エイジプラスが運営する信頼のサービスです。

鎌倉新書グループサイト